2024年9月26日,浙江省财政厅、国家税务总局浙江省税务局、浙江省民政厅正式发布《关于2024年度-2026年度第二批公益性社会组织捐赠税前扣除资格名单的公告》(浙财税政〔2024〕5号)。根据《中华人民共和国企业所得税法》及《中华人民共和国企业所得税法实施条例》有关规定,按照《关于公益性捐赠税前扣除有关事项的公告》(财政部 税务总局 民政部公告2020年第27号)等有关要求,我校教育基金会依法取得2024年度-2026年度公益性捐赠税前扣除资格。

企业政策介绍:

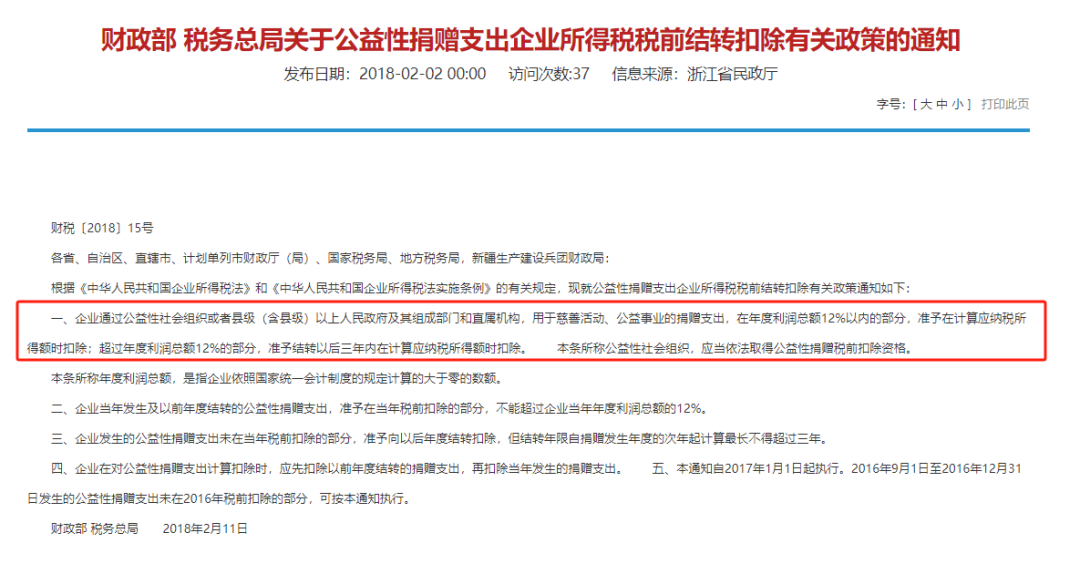

根据《中华人民共和国企业所得税法》第九条,企业发生的公益性捐赠支出,在年度利润总额12%以内的部分,准予在计算应纳税所得额时扣除;超过年度利润总额12%的部分,准予结转以后三年内在计算应纳税所得额时扣除。

个人政策介绍:

根据《中华人民共和国个人所得税法》及其实施条例的有关规定,对于个人用于公益救济性的捐赠,捐赠额未超过纳税人申报的应纳税所得额30%的部分,准予在计算个人所得税时实行税前扣除。

公益性捐赠税前扣除资格的取得,可使捐赠人(企业法人、自然人)依法享受企业所得税、个人所得税捐赠免税政策,为社会各界和广大热心人士关心支持学校发展搭建良好的平台,更好地推动学校教育事业的发展。浙江农林大学教育基金会是经省民政厅批准成立的非公募基金会,2017年,获得省民政厅慈善组织认定,2019年,获评浙江省“5A级社会组织”(最高评级)。校教育基金会一直致力于加强学校与社会各界的联系与合作,推动学校教育事业的建设与发展,从未间断地获得公益性捐赠税前扣除资格。